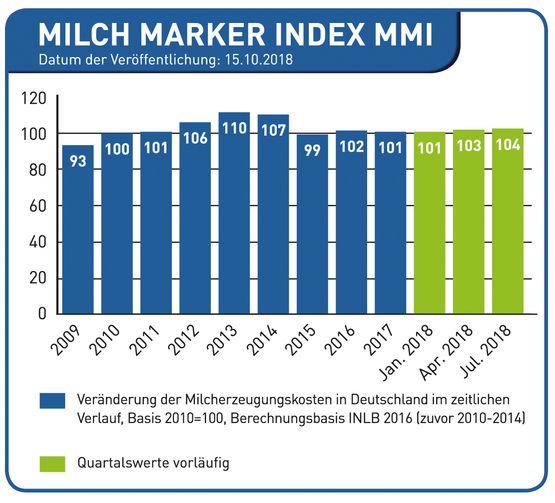

Der Kostenanstieg trifft die Regionen Nord und Süd zurzeit am stärksten. Hier sind die Erzeugungskosten von April bis Juli 2018 mit 0,57 Cent bzw. 0,69 Cent um rund 1,5 Prozent gestiegen. Im Norden liegen sie mit 38,60 Cent um 5 Prozent höher als 2017. Im Süden und Osten erhöhten sich die Erzeugerkosten im Vergleich zum Vorjahr um 3 Prozent. In der Region Süd zogen die Milchauszahlungspreise von April bis Juli 2018 mit 0,36 Cent auf 35,63 Cent nur noch sehr schwach an. Die Milchauszahlungspreise im Norden stiegen dagegen sogar um 1,79 Cent. Bei einem Stand von 33,81 Cent kann dies aber nicht über die Tatsache hinwegtäuschen, dass die Auszahlungspreise in der Region Nord am niedrigsten sind und zudem um 3,38 Cent unter denen des Gesamtjahres 2017 liegen. Im Juli 2018 waren die norddeutschen Milchviehbetriebe durchschnittlich 4,79 Cent pro Kilogramm erzeugter Milch von einer Kostendeckung entfernt. Die Erzeugungskosten lagen dabei in Schleswig-Holstein bei 37,66 Cent, in Niedersachsen bei 38,01 und in Nordrhein-Westfalen bei 40,78 Cent. In der Region Nord werden aktuell 12 Prozent der Milcherzeugungskosten nicht gedeckt, im Süden 28 Prozent und im Osten 13 Prozent.

Diese Berechnungen beruhen auf amtlich erfassten Buchführungsdaten, sie repräsentieren die Mehrheit der spezialisierten Milchviehbetriebe in Deutschland.

Trotz Dürre noch keine Mengenreduktion

Der Sommer 2018 war lang und extrem trocken. Medial wurde viel über eine schlechte Ernte und massive Futterengpässe berichtet. Bilder von verbrannten Wiesen und dürren Maisfeldern mit mickrigen Pflanzen haben sich tief ins kollektive Bewusstsein der Bevölkerung eingebrannt. Bund und Länder haben erst kürzlich staatliche Dürrehilfen im Wert von 340 Mio. Euro bereitgestellt. Nun könnte man daraus folgern, dass eine schlechte Ernte von Leistungs- und Grundfutter direkt mit der produzierten Milchmenge korreliert - wenig Futter gleich weniger Milch. Bisher ist davon am Milchmarkt noch nichts zu spüren - im Gegenteil, die deutsche Anlieferungsmenge liegt fast 3 Prozent über der Vorjahreslinie. Ähnlich sieht die Situation in Frankreich, Italien und anderen wichtigen Produktionsländern aus. Wie ist das möglich? Für Peter Guhl, den Vorstandsvorsitzenden der MEG Milch Board, sind die Zusammenhänge zwischen den Wetterkapriolen des Sommers und der Milchliefermenge sehr komplex. „Die Ernteerträge schwanken regional sehr stark. Zwischen Top-Ernte und Totalausfall liegen oft nur wenige Kilometer. Vielen betroffenen Kollegen bot sich daher die Möglichkeit zum Futterzukauf. Dies hat die Betriebe zwar finanziell stark belastet - was wir übrigens auch am MMI sehen. Doch die Produktionsmenge konnte vielerorts bisher stabil gehalten werden.“

Eine Prognose im Hinblick auf die weitere Entwicklung ist hingegen schwer. Guhl: „Wir stehen aktuell am Beginn der Winterfütterungsperiode. Erst die kommenden Wochen und Monate werden zeigen wohin die Reise am Milchmarkt geht. Eines ist sicher, dieser Sommer war kein ‚Fake‘. Er war real, und er wird eine Wirkung auf den Milchmarkt haben. Die Frage ist nur: wann und wie deutlich?“ Verdächtig findet Guhl, dass aktuell von verschiedenster Seite versucht wird, die Lage zu beschönigen. Er vermutet dahinter die Absicht, die Hoffnungen der Milcherzeuger auf einen dringend notwendigen Milchpreisanstieg im Keim zu ersticken. „Wir müssen jetzt extrem aufpassen und die Zeichen am Markt genau beobachten. Die Preis-Kosten-Ratio der MEG Milch Board und der Milch-Marker-Index zeigen, dass die Kosten der Milcherzeugung in den vergangenen Monaten stark gestiegen sind. Milchpreise unter 40 Cent sind nirgendwo gewinnbringend und müssen entsprechend deutlich angehoben werden.“

> Hier finden Sie die PM als PDF-Download

Weitere Grafiken